Come funziona il mobile money? Perchè è necessario?

14 Gennaio 2019

"Mobile Money: Comprensione e previsione della sua adozione e utilizzo in un'economia in via di sviluppo" - il nostro recente caso di studio ha calcolato 77 funzioni per indagare se e in che modo il comportamento degli utenti di telefonia mobile in passato sia correlato all'utilizzo futuro di M-Pesa

In tutto il mondo ci sono circa 2 miliardi di soggetti “senza banca”, adulti che non possiedono un conto bancario né hanno accesso a un istituto finanziario. L’accesso è difficile nelle economie in via di sviluppo e in particolare per i poveri, a causa della scarsa penetrazione dei servizi finanziari in questi Paesi, in particolare nelle zone rurali.

L’adozione diffusa di telefoni cellulari, anche nei paesi in via di sviluppo, ha consentito l’aumento dei servizi di mobile money. Il mobile money colma il divario tra esigenza di circolazione del denaro ed economia digitale, consentendo a coloro che non hanno accesso alle banche di caricare denaro in un portafoglio mobile e di effettuare transazioni digitali tramite trasferimenti di denaro, depositi e prelievi, pagamenti di bollette, ecc. attraverso la rete di telefonia mobile.

Nel 2007, il più grande operatore di telefonia mobile in Kenya, Safaricom (un’affiliata di Vodafone) ha lanciato un nuovo servizio di pagamento e trasferimento di denaro tramite la sua rete di telefonia mobile nota come M-Pesa. M-Pesa sta per Mobile “Pesa”, la parola swahili per “soldi” ed è il servizio di moneta mobile di maggior successo al mondo.

Dopo una semplice fase di registrazione, che richiede una forma ufficiale di identificazione, il servizio consente ai suoi clienti di eseguire una varietà di servizi, inclusi i depositi sul conto M-Pesa associato al loro telefono cellulare; trasferire denaro tramite SMS ad un altro utente di un telefono cellulare; prelevare denaro dal proprio conto M-Pesa; acquistare credito telefonico e pagare le bollette. Per consentire depositi di denaro e prelievi, M-Pesa gestisce e mantiene una vasta rete di agenti sparsi sul territorio. In effetti, M-Pesa funge da servizio bancario senza filiali in cui gli “sportelli automatici” sono sostituiti da agenti, che generalmente sono rivenditori di credito telefonico e venditori al dettaglio già esistenti. Di seguito un esempio di trasferimento di denaro tra due clienti M-Pesa.

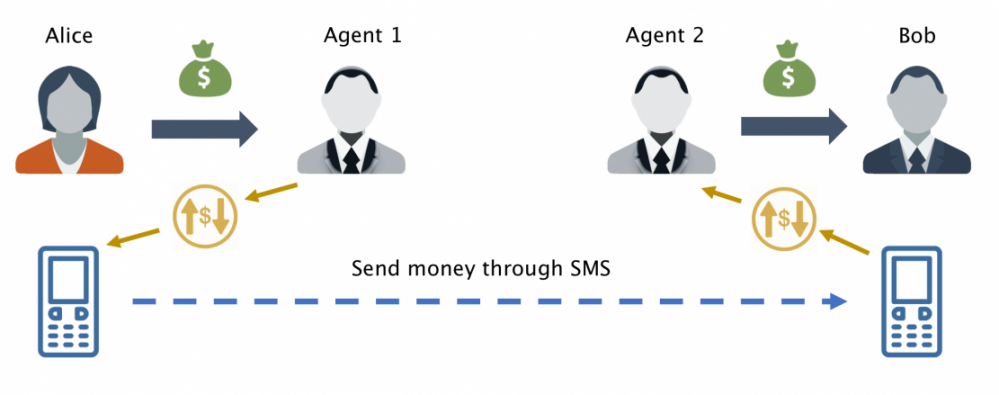

Come funziona?

Metti che Alice e Bob vivano lontani l’uno dall’altra e che Alice voglia inviare denaro a Bob in modo rapido e sicuro. Alice va dall’agente M-Pesa (Agente 1) e ricarica il suo account M-Pesa. Alice poi invia i soldi a Bob tramite un SMS. Bob può andare all’agente M-Pesa più vicino (Agente 2) e ritirare il denaro dal suo account.

M-Pesa è cresciuta rapidamente e il servizio è oggi disponibile in 8 paesi: Repubblica Democratica del Congo, Egitto, Ghana, India, Kenya, Lesotho, Mozambico e Tanzania.

Durante il suo tirocinio estivo presso Vodafone Research di Londra, il nostro ricercatore Simone Centellegher ha avuto la possibilità di lavorare sull’interessante tema del denaro mobile, che ha portato alla pubblicazione di un articolo intitolato “Mobile Money: Comprensione e previsione della sua adozione e utilizzo in un’economia in via di sviluppo”.

In questo lavoro gli autori erano interessati principalmente a capire se e in quale misura l’utilizzo del telefono cellulare colga elementi del comportamento umano che sono predittivi dell’utilizzo del denaro mobile in futuro. Essi riportano anche i risultati dell’analisi dei dati di telefonia mobile e di M-Pesa di un Paese africano in cui M-Pesa detiene la maggioranza del mercato (42%), in concorrenza con altri tre fornitori di denaro mobile. Il mobile money ha avuto successo in questo Paese che ha un tasso di povertà stimato del 47%, con circa 12 milioni di persone che vivono ancora in condizioni di estrema povertà e molte altre che vivono appena al di sopra della soglia di povertà. Considerati nel loro insieme, questi aspetti rendono il Paese preso in esame un candidato interessante per analizzare i servizi di mobile money.

Sono stati utilizzati due insiemi di dati contenenti comunicazioni di telefonia mobile e transazioni di denaro mobile di un Paese africano in due diversi periodi di tempo. Questi dati poi sono stati utilizzati nella costruzione di due modelli predittivi basati su machine learning che prevedono la futura adozione di M-Pesa e l’intensità di utilizzo, utilizzando varie fonti di dati tra cui i dati dei telefoni cellulari, informazioni dell’agente M-Pesa, il numero di amici che usano M-Pesa nella rete sociale dell’utente e il tipo di posizione geografica in cui si è svolta la transazione mobile. Le principali famiglie di funzionalità estratte sono state le seguenti:

- Utilizzo mobile: ad es. Giorni attivi, numero di chiamate, percentuale di chiamate notturne, ecc.

- Mobilità: ad esempio il numero di antenne visitate, il numero di distretti visitati, il gyration radius, ecc.

- Rete di agenti: numero di agenti in un raggio di 500 m, distanza minima da un agente

- Ego network: ad es. titolo di studio, numero di amici che usano M-Pesa, percentuale di amici che usano M-Pesa

- Caratterizzazione della localizzazione: caratterizzazione della localizzazione di casa e lavoro (campagna/periferia/città)

Previsione d’utilizzo e di spesa

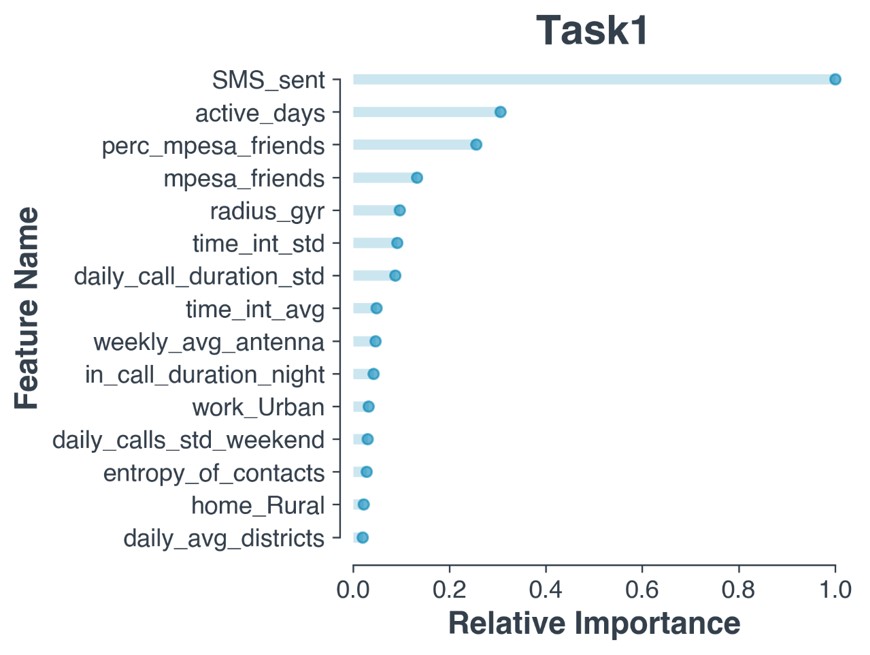

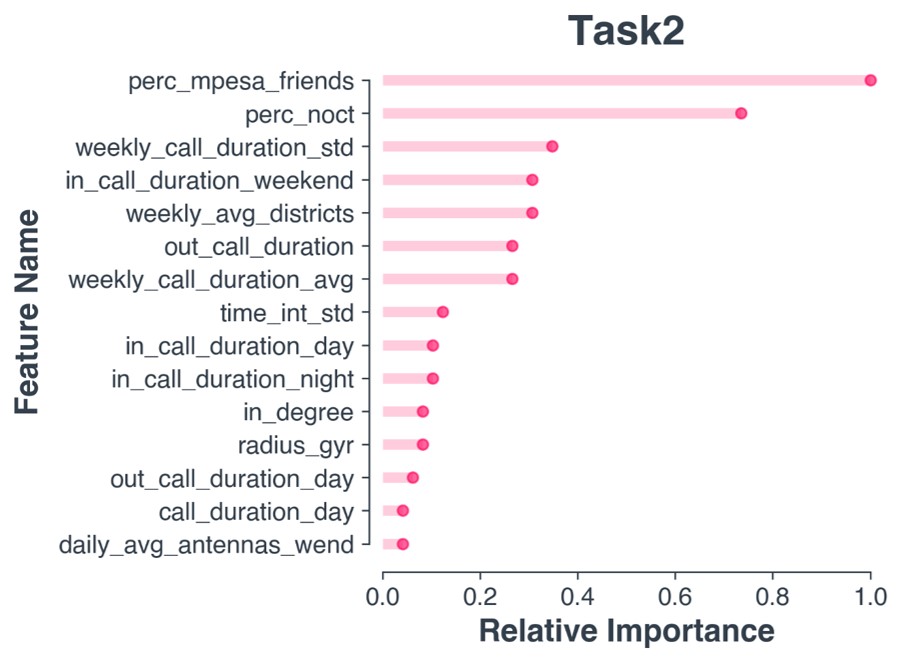

I due set di dati sono stati raccolti in due momenti diversi: da novembre 2016 a gennaio 2017 e da aprile 2017 a giugno 2017 (tre mesi dopo). Sono stati quindi adoperati nel calcolo di 77 funzioni per indagare se e in che modo il comportamento passato del telefono cellulare possa essere collegato all’uso di M-Pesa in futuro.

Risultati principali

Nonostante i limiti del set di dati disponibili, rappresentati da un campione casuale di clienti e un intervallo di 3 mesi tra i due set di dati, sono stati trovati alcuni spunti interessanti:

- Le funzionalità più predittive sono legate all’attività del telefono cellulare (ad es. SMS_sent, active_days) e alla presenza di utenti M-Pesa nella rete personale del cliente. Quindi, sono stati osservati un livello rilevante di viralità sociale nella probabilità di usare M-Pesa.

- Sorprendentemente, tra le 15 funzioni più predittive dei nostri modelli, non ne sono state trovate di relative alla distanza e alla densità degli agenti.

- I risultati e i modelli hanno anche un valore economico in quanto consentono ai fornitori di servizi di mobile money di identificare meglio i potenziali nuovi clienti dei loro servizi, anticipare i consumi e comprendere i fattori chiave per l’adozione e l’utilizzo di mobile money.

Il lavoro con Vodafone Research sui dati M-Pesa è parte di due aree di ricerca molto importanti per il Mobile and Social Computing Lab (Mobs @ FBK):

- Data Science for Social Good

- Digital Finance

Nel campo Data Science per il bene sociale il gruppo è attivo, in collaborazione con MIT, Vodafone Research, Data-Pop Alliance, in diversi progetti che hanno lo scopo di utilizzare i big data per monitorare il raggiungimento dei traguardi di sviluppo sostenibile. Per quanto riguarda la Finanza Digitale il gruppo è attivo nello sviluppo di algoritmi tradizionali (pagamenti) e alternativi (dati di telefonia, social media) di dati per cassa di credito piccole e medie imprese. Sempre in quest’area il gruppo sta lavorando anche a modelli comportamentali che riescano a spiegare l’uso delle criptovalute.”

Autore/i

-

Simone Centellegher

Simone CentellegherData Scientist, PhD student in the MobS Lab @ FBK

MAGGIORI INFORMAZIONI

Articoli correlati