Moltiplicare il risparmio familiare per favorire gli studi universitari. I risultati di ACHAB/Percorsi

12 Ottobre 2020

I ricercatori IRVAPP descrivono lo strumento dei conti di risparmio incentivato per l’istruzione e presentano i risultati promettenti del progetto pilota che hanno valutato

In Italia, meno del 20% della popolazione possiede una laurea. Non solo il nostro paese occupa il penultimo posto in Europa per percentuale di laureati, ma mostra anche valori record di disparità sociali: un figlio di laureati ha una probabilità di conseguire una laurea due volte maggiore rispetto alla probabilità che ha un figlio di non laureati. Il sistema del diritto allo studio – basato su esenzioni delle tasse e borse di studio – non è sufficiente a coprire i costi affrontati dalle famiglie. Inoltre, la certezza di risultare beneficiario di borsa di studio e l’effettiva erogazione della stessa avvengono troppo tardi, ad iscrizione avvenuta, ossia quando le famiglie hanno già fatto le loro scelte.

Un recente studio pubblicato dai ricercatori di FBK-IRVAPP sul Journal of Policy Analysis and Management fornisce evidenza empirica in supporto di un innovativo meccanismo di intervento basato sugli incentivi al risparmio per le famiglie a basso reddito.

I Children’s Savings Accounts

Una possibile soluzione per favorire un più equo accesso all’istruzione terziaria è rappresentata dai cosiddetti Children Savings’ Accounts (CSA), o conti di risparmio incentivato per l’istruzione. I CSA sono strumenti finanziari volti a sostenere gli investimenti in istruzione terziaria di famiglie a basso reddito. Si attivano alla nascita o nei primi anni di vita e prevedono che le famiglie versino regolarmente dei piccoli risparmi in un conto dedicato e che questi risparmi siano moltiplicati (o incentivati con altre forme di supporto finanziario) alla condizione che le somme siano spese nell’istruzione dei figli.

La scommessa di questo tipo di interventi è da un lato, favorire l’accumulo di risorse finanziarie destinate all’istruzione, dall’altro, rafforzare le aspirazioni e le aspettative familiari sull’istruzione dei figli.

I CSA sono stati sviluppati sulla base dell’esperienza degli Individual Development Accounts ed oggi sono molto diffusi negli USA, ma anche in altri paesi, come Canada, Singapore, Corea e Israele. Anche in Italia, negli ultimi anni, si sono avviate delle sperimentazioni in questo senso. Due in particolare. E in entrambe, FBK, tramite IRVAPP, svolge il ruolo di soggetto valutatore. La prima è Percorsi, di cui parliamo in questo post. La seconda, WILL, è in pieno svolgimento.

Percorsi

Percorsi è un programma di risparmio incentivato realizzato dall’Ufficio Pio della Compagnia di San Paolo, finalizzato a promuovere la partecipazione universitaria degli studenti appartenenti a famiglie a basso reddito e frequentanti una scuola secondaria dell’area metropolitana di Torino.

Come funziona?

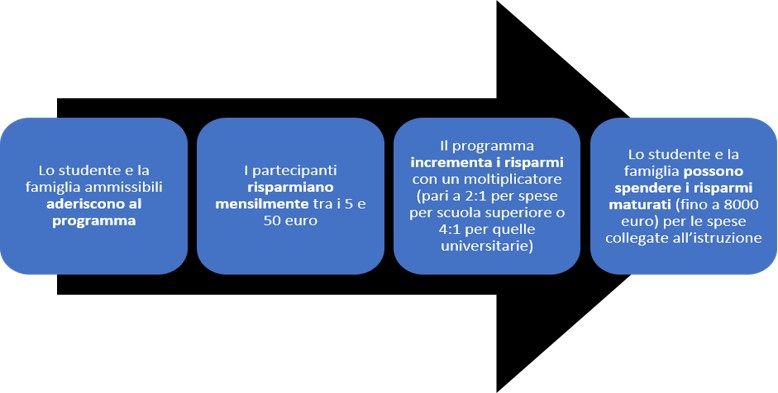

Le famiglie partecipanti a Percorsi sono tenute a risparmiare regolarmente piccole somme di denaro in un conto di risparmio dedicato. Il forte incentivo al risparmio consiste nel cosiddetto moltiplicatore (o, match rate), il quale moltiplica per 4 i risparmi effettuati se questi sono utilizzati per acquistare prodotti o servizi relativi all’università o per 2 nel caso in cui le spese siano sostenute durante la scuola superiore. Ad ogni famiglia è consentito risparmiare al massimo fino a 2.000 euro, beneficiando di un’integrazione massima pari ad 8.000 euro. In aggiunta, la famiglia è tenuta a partecipare a dei corsi di educazione finanziaria.

Figura 1 – Il funzionamento di Percorsi

Percorsi ha portato ad un netto aumento delle iscrizioni all’università

La valutazione di Percorsi, chiamata ACHAB (Affording College with the Help of Asset Building) (Permettersi l’università con l’aiuto del risparmio incentivato), è stata resa possibile da un finanziamento europeo ed è stata realizzata da FBK-IRVAPP e ASVAPP tra il 2014 ed il 2017.

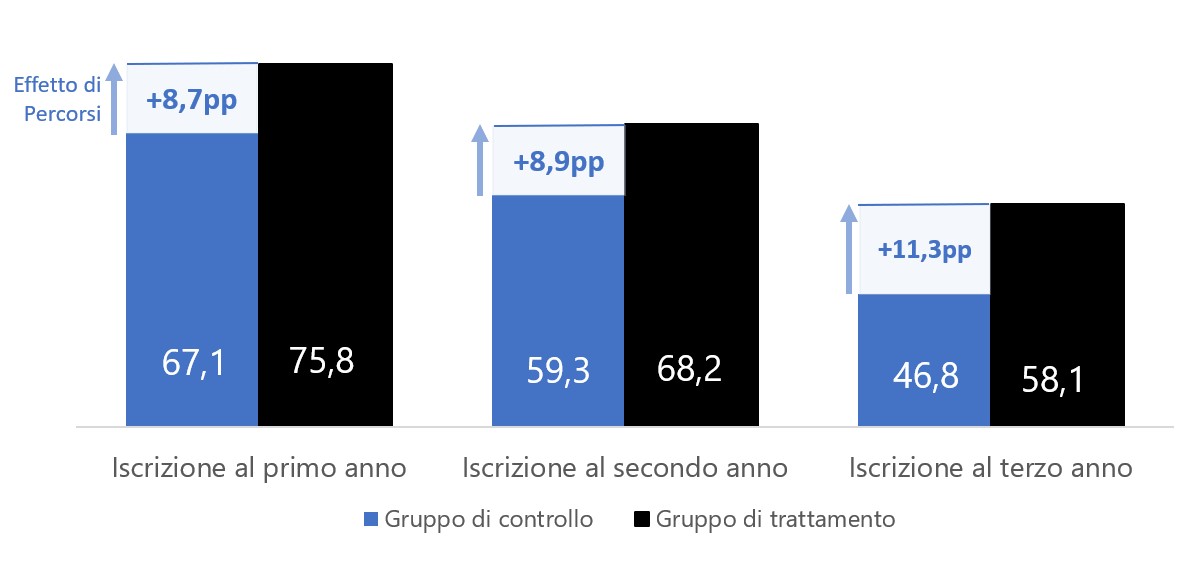

Lo studio ha coinvolto oltre 700 studenti ed è stato svolto mediante un esperimento randomizzato controllato. I risultati pubblicati sul Journal of Policy Analysis and Management mostrano inequivocabilmente che Percorsi ha avuto un impatto sostanziale sulla probabilità degli studenti di iscriversi al primo anno di università (+8,7 punti percentuali) e che questo risultato positivo si è mantenuto nel tempo: l’impatto sull’iscrizione al secondo e al terzo anno è risultato pari 8,9 e 11,3 punti percentuali.

Figura 2 – Percorsi ha aumentato la partecipazione universitaria

In particolare, è stato riscontrato che gli effetti sono stati significativamente maggiori per gli studenti delle scuole professionali – studenti con una preparazione accademica inferiore e un background socio-economico mediamente più svantaggiato.

Lezioni apprese

Il sostegno offerto da Percorsi ha diminuito i costi sostenuti dalle famiglie consentendo agli studenti di non dover lavorare per pagarsi gli studi, con conseguenti miglioramenti delle performance.

La disponibilità di risorse finanziarie dedicate alle spese di istruzione ha innalzato e rafforzato le aspettative educative di famiglie che, in assenza del programma, non avrebbero preso in considerazione l’iscrizione universitaria dei figli.

L’incentivo di Percorsi ha permesso anche a famiglie a basso reddito di risparmiare cifre considerevoli per le spese educative dei figli (in media nei primi 4 anni hanno risparmiato 1.080 euro).

Tuttavia, è di fondamentale importanza che questi strumenti siano disegnati in modo progressivo, e cioè caratterizzati da efficaci meccanismi di supporto e incentivazione affinché anche i più poveri riescano a beneficiarne appieno.

Conclusioni

Un innalzamento dei livelli di istruzione nella popolazione italiana non si può ottenere se non attraverso una forte espansione della partecipazione universitaria degli studenti provenienti dalle famiglie a basso reddito, i quali, nel nostro Paese, mostrano tassi bassissimi di partecipazione.

Programmi di incentivo al risparmio come Percorsi hanno il potenziale per integrare gli attuali strumenti finanziari (leggi il Diritto allo Studio) volti a ridurre le disparità sociali nella partecipazione all’istruzione terziaria.

Ulteriori sperimentazioni in questa direzione sono necessarie per ampliare la base di evidenza empirica su cui poter costruire programmi di intervento efficaci su larga scala.

Per approfondimenti:

Alberto Martini, Davide Azzolini, Barbara Romano, Loris Vergolini (2020), Increasing College Going by Incentivizing Savings: Evidence from a Randomized Controlled Trial in Italy, Journal of Policy Analysis and Management, DOI: 10.1002/pam.22260

Autore/i

-

Davide Azzolini

Davide AzzoliniDavide Azzolini è ricercatore presso IRVAPP.

MAGGIORI INFORMAZIONI -

Loris Vergolini

Loris VergoliniResearch fellow at FBK-IRVAPP, Ph.D. in Sociology and Social Research from the University of Trento with a thesis on social cohesion and social inequalities in Europe.

MAGGIORI INFORMAZIONI